भारतात SUV म्हणजे ताकद, उंची आणि उपस्थिती. आणि त्या सगळ्यांचं प्रतीक म्हणून एक नाव वारंवार पुढे येतं — Fortuner. विशेषतः महाराष्ट्रात, गावापासून शहरापर्यंत, लग्नसमारंभांपासून राजकीय कार्यक्रमांपर्यंत, Fortuner ही फक्त गाडी राहत नाही; ती ओळख बनते.

मात्र एक प्रश्न शांतपणे विचारण्यासारखा आहे — आपण Fortuner खरेदी करतो ते गरजेपोटी की प्रतिमेसाठी?

महाराष्ट्रात Fortuner इतकी लोकप्रिय का आहे?

महाराष्ट्रात, विशेषतः ग्रामीण आणि अर्ध-शहरी भागात, Fortuner म्हणजे “presence”. उंच बांधा, दमदार लूक आणि मजबूत रस्त्यावरची पकड — ही गाडी स्वतःची जागा तयार करते. Toyota ब्रँडवरील विश्वास आणि resale value यामुळे लोकांचा कल तिच्याकडे असतो. अनेकांसाठी ती आयुष्यातील “मोठं यश” दर्शवणारी गोष्ट असते. माझ्या परिचयातील काही जणांनी मोठी SUV घेतल्यानंतर पहिल्या वर्षातच EMI चा ताण जाणवतोय असं कबूल केलं आहे. गाडी आनंद देते, पण आर्थिक जबाबदारीही वाढवते — हे वास्तव आहे.

Fortuner ची खरी किंमत किती आहे?

On-road किंमत साधारणपणे 40 ते 55 लाखांच्या दरम्यान जाते. मात्र गाडीची किंमत इथेच संपत नाही. Insurance, registration, accessories, servicing, diesel खर्च — या सगळ्यांचा एकत्रित विचार केला तर पाच वर्षांत गाडीवर खर्च 50–60 लाखांच्या पुढे जाऊ शकतो.

Loan example पाहूया. समजा 45 लाखांचं कर्ज, 8% व्याजदर आणि 7 वर्षांचा कालावधी असेल, तर EMI साधारण ₹70,000 च्या आसपास येते. ही EMI सातत्याने 84 महिने भरावी लागते. हा निर्णय हलक्यात घेण्यासारखा नसतो.

Car Depreciation : शांतपणे होणारा तोटा

कोणतीही गाडी showroom मधून बाहेर पडताच तिची किंमत कमी होते. साधारणतः पहिल्या वर्षात 10–15% घट होते. पुढील पाच वर्षांत 30–40% किंमत कमी होणं सामान्य आहे. Fortuner ची resale value चांगली असली तरी ती “investment” नसते. ती एक depreciating asset असते. म्हणजेच, आपण 50 लाखांची गाडी घेतली तर ती 5 वर्षांनी 30–35 लाखांच्या आसपास जाऊ शकते. हा फरक हा खर्च असतो, परतावा नाही.

Loan Culture आणि Middle Class Trap

आज अनेक Fortuner EMI वर घेतल्या जातात. EMI निश्चित असते. उत्पन्न निश्चित नसतं. इथे subtle trap तयार होतो. सुरुवातीला आत्मविश्वास असतो. “Handle होईल” असा विचार असतो. मात्र income मध्ये अनिश्चितता आली, तर EMI मानसिक ताण निर्माण करते.

यामुळे:

- बचत कमी होते

- गुंतवणूक थांबते

- emergency fund तयार होत नाही

- आर्थिक स्वातंत्र्य मागे पडतं

दीर्घकालीन आर्थिक निर्णय घेताना गुंतवणुकीचा विचार महत्त्वाचा ठरतो. याबद्दल आपण मध्यमवर्गीय गुंतवणुकीच्या संदर्भात सविस्तर चर्चा केली आहे. प्रतिष्ठा आणि स्थैर्य यांच्यातील समतोल समजणं आवश्यक आहे

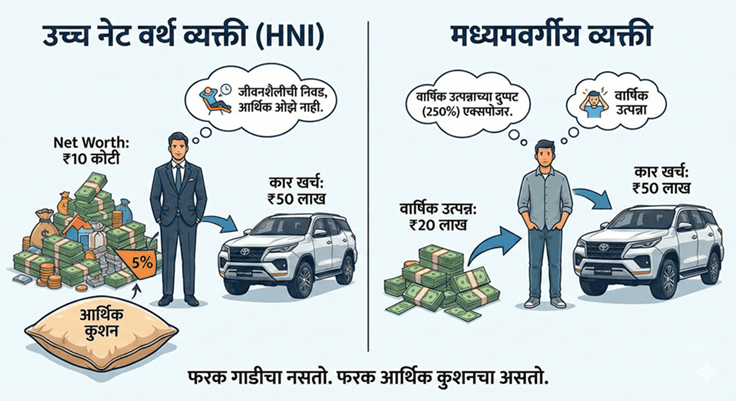

HNI vs Middle Class Mindset

High Net Worth Individuals (HNI) साधारणतः कारवर त्यांच्या net worth च्या 5–10% पेक्षा जास्त खर्च करत नाहीत. त्यांच्यासाठी ती lifestyle choice असते, आर्थिक ओझं नाही. उदाहरणार्थ, एखाद्याची net worth 10 कोटी रुपये असेल तर 50 लाखांची Fortuner ही त्याच्या संपत्तीच्या सुमारे 5% असते. त्यामुळे तो आर्थिकदृष्ट्या असुरक्षित होत नाही. मात्र middle class व्यक्तीचं वार्षिक उत्पन्न समजा 20 लाख रुपये आहे. त्याने 50 लाखांची गाडी घेतली तर ती त्याच्या वार्षिक उत्पन्नाच्या दुप्पट exposure ठरते. इथे फरक गाडीचा नसतो. फरक आर्थिक कुशनचा असतो.

“Fortuner Test” – खरेदीपूर्वी तीन प्रश्न

गाडी घ्यायची की नाही हा प्रश्न नाही. योग्य वेळी घ्यायची का हा प्रश्न आहे.

Fortuner घेण्यापूर्वी स्वतःला तीन स्पष्ट प्रश्न विचारा:

- माझ्याकडे किमान 6–12 महिन्यांचा emergency fund आहे का?

- माझी गुंतवणूक आणि विमा व्यवस्थित आहेत का?

- जर EMI माझ्या मासिक उत्पन्नाच्या 20% पेक्षा जास्त जात असेल, तर मी निर्णय पुन्हा विचार करायला तयार आहे का?

हे प्रश्न प्रामाणिकपणे विचारले तर निर्णय स्पष्ट होतो.

प्रतिष्ठा की आर्थिक स्वातंत्र्य?

Fortuner चुकीची नाही आणि मेहनतीने कमावलेल्या पैशातून luxury घ्यायची इच्छा हि सुद्धा चुकीची नाही. पण क्रम महत्त्वाचा आहे. पहिल्यांदा आर्थिक पाया मजबूत करा. नंतर lifestyle upgrade करा. कधी कधी साधेपणा हा प्रतिष्ठेपेक्षा जास्त शक्तिशाली असतो.

Simple Is The New Best च्या भाषेत सांगायचं झालं तर,

प्रश्न असा नाही की “मी Fortuner घेऊ शकतो का?” खरा प्रश्न असा आहे — “ही गाडी घेतल्यानंतरही माझं मन हलकं राहील का?” गाडी रस्त्यावर तुमची उंची दाखवू शकते. पण आर्थिक स्थैर्यच आयुष्यात खरी उंची देतं. साधेपणात ताकद असते. कारण जेव्हा निर्णय प्रतिष्ठेपेक्षा स्थैर्यावर घेतले जातात, तेव्हा भविष्यात पश्चात्ताप राहत नाही.